相談者

相談者最近NISAってよく聞くけど、どんな制度か分からない

2024年からパワーアップした新NISAですが、まだまだ世間に浸透していないのが現状です。

この記事では、NISAの基本的な仕組みから、具体的なメリット、始める上での注意点までを分かりやすく解説します。

NISAとは?

NISAの正式名称は、「少額投資非課税制度」といいます。

ここでは理解しやすいように、NISAというのは運用商品の名前などではなく、口座の名前(=NISA口座)とお考え下さい。

少額の投資において、購入した金融商品(株式や投資信託など)から得られる利益がすべて非課税(税金がかからないよう)にしてくれる口座のことを表します。

2024年1月から制度がパワーアップし、以前よりも格段に利用しやすくなったことが人気の一つです。

NISAのメリットは?

運用利益が「一生涯」非課税になること

通常、投資で得た利益(売却益や配当金・分配金)には約20%の税金がかかりますが、NISA口座で得た利益は無期限で非課税になります。

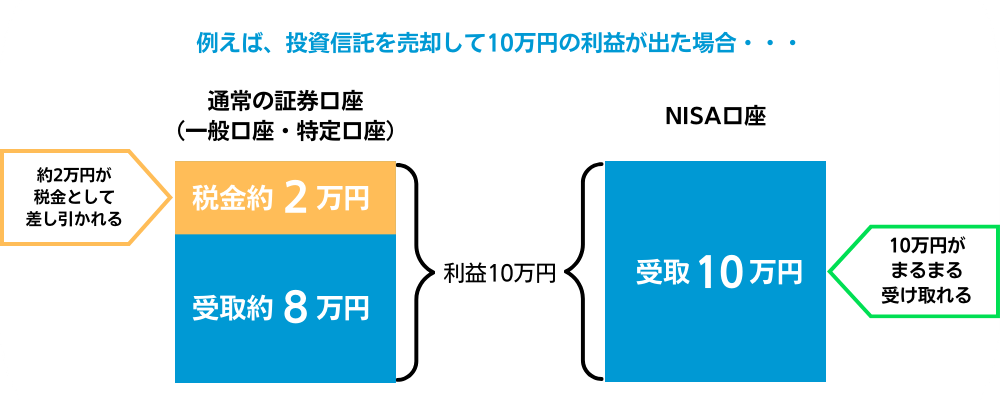

仮に投資信託を売却して10万円の利益が出た場合、

通常口座なら 10万円ー2万円= 8万円

NISA口座なら 10万円-0万円=10万円

となり、利益がまるまる受け取れます。

少額から気軽に資産運用を始められること

金融機関によっては月々100円からでも積立投資が可能です。

「まとまったお金がないと投資できない」ということはなく、生活に負担のない範囲でコツコツと資産形成をスタートできます。

初心者でも商品を選びやすいこと(つみたて投資枠)

「つみたて投資枠」の対象商品は、金融庁の基準を満たした「長期・積立・分散投資」に適した低コストの投資信託に限定されています。

選択肢が厳選されているため、投資初心者の方でも迷わずに選びやすいという利点があります。

2つの投資枠がある

新NISAには「つみたて投資枠」と「成長投資枠」の2種類があります。

これまでの旧NISAではどちらか一方のみでしたが、新NISAでは併用が可能になりました。

| 項目 | つみたて投資枠 | 成長投資枠 |

| 利用できる人 | 日本に住む 18歳以上 | 日本に住む 18歳以上 |

|---|---|---|

| 投資可能期間 | 2024年から いつでも 恒久化 | 2024年から いつでも 恒久化 |

| 非課税期間 | 無制限 | 無制限 |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有 限度額 (生涯投資枠上限) | 1,800万円 | 1,200万円 1,800万円の内枠 |

| 投資商品 | 金融庁が定めた基準を満たす投資信託・ETF 従来のつみたてNISAと同じ | 上場株式・ETF・REIT・投資信託 一般NISAから一部商品除く |

| 投資方法 | 積み立てのみ | 一括・積み立て |

| 売却枠の再利用 | 可能 枠復活は翌年 | 可能 枠復活は翌年 |

積み立て投資枠

積み立て投資枠は「一定額を定期的に購入する、積立専用に特化した投資枠」です。

年間120万円までの投資分に対する利益が非課税になります。

対象となるのは、金融庁の基準を満たした投資信託やETFで、長期・分散投資に適した手数料が低くシンプルな商品に限られます。

投資方法は積み立てのみです。

向いている人

積み立て投資枠はこんな人に向いています。

- これから投資を始める「投資初心者」

- 将来のためにコツコツ準備したい人

- 投資に手間や時間をかけたくない人

成長投資枠

成長投資枠は「積み立て投資だけでなく、幅広い投資商品を一括購入も可能な投資枠」です。

年間240万円までの投資分に対する利益が非課税になります。

積み立て投資枠(年間120万円)と組み合わせれば、1年間で最大360万円まで投資が可能です。

対象となるのは、ETFや上場株式、REITなど、積み立て投資枠の対象外も含めて幅広い商品に投資できます。

投資方法は一括もしくは積み立てです。

向いている人

成長投資枠はこんな人に向いています。

- 個別株(日本株や米国株など)に投資したい人

- ボーナスや退職金など、まとまった資金を一括投資したい人

- 「つみたて投資枠」の対象外ファンドに投資したい人

始める前に知っておきたい注意点

非常にお得なNISA制度ですが、もちろん注意点もあります。

- 元本割れのリスクがある

- 1人1口座しか作れない

- 他の口座との損益通算ができない

元本割れのリスクがある

NISAはあくまで「投資」です。

銀行の預金とは異なり、投資した商品の価格が変動するため、購入時よりも値下がりして元本(投資した金額)を下回る(=損をする)可能性があります。

1人1口座しか作れない

NISA口座は、全ての金融機関(銀行、証券会社など)を通じて一人一口座しか開設できません。

金融機関の変更は年に1回可能ですが、手続きが必要です。

他の口座との損益通算ができない

NISA口座で損失が出た場合、他の課税口座(特定口座や一般口座)で出た利益と相殺する「損益通算」ができません。

また、損失を翌年以降に繰り越す「繰越控除」も利用できません。

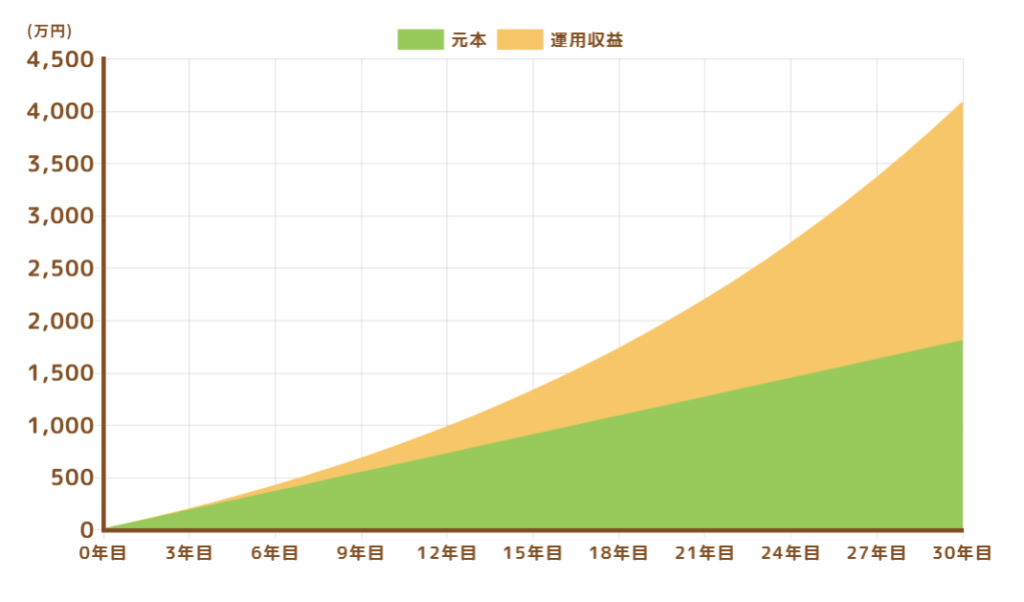

【シミュレーション例】毎月5万円を年率5%で積立てた場合

・毎月の積立額:5万円

・想定利回り:年率5%(複利運用)

・NISA口座での運用(利益はすべて非課税)

| 経過年数 | 元本 | 運用収益 | 資産合計 |

|---|---|---|---|

| 10年 | 600万円 | 約176万円 | 約776万円 |

| 20年 | 1,200万円 | 約855万円 | 約2,055万円 |

| 30年 | 1,800万円 | 約2,361万円 | 約4,161万円 |

このシミュレーションの最大のポイントは、「運用益」です。

もし30年後に約2,361万円の利益(運用益)が出た場合、通常の課税口座(特定口座など)では、この利益に約20%の税金(約472万円)がかかりますが、NISA口座ならこの約2,361万円の利益がすべて非課税となり、そのまま受け取ることができます。

(参考)シミュレーションで使う「年率(想定利回り)」は?

これは「なにに投資するか」で大きく変わりますが、NISAで人気の全世界株式や米国株式のインデックスファンドに長期で積立投資する場合、シミュレーションでは年率3%~7%の範囲で設定するのが一般的です。

過去の実績

米国のS&P500や全世界株式の過去20年~30年の平均リターンは、年率7%~10%を超える場合もありました。

シミュレーションの目安

ただし、過去が未来を保証するわけではないため、金融庁の資料などでも長期・分散投資のシミュレーション例として年率2%~8%の範囲が示されることがあります。

まとめ

NISAは、投資で得た利益が全額非課税になる、個人の資産形成を力強く後押しする制度です。

特に2024年から始まった「新NISA」は、

- 非課税期間が無期限

- 年間最大360万円、生涯で1,800万円の大きな非課税枠

- 売却しても枠が復活する柔軟性

といった非常に強力な特徴を持っています。

もちろん「投資」である以上、変動リスクはありますが、長期・積立・分散を基本とすることで、そのリスクを抑えながら資産を育てていくことが期待できます。

「投資は難しそう」

「まとまったお金がないと始められない」

と思っていた方も、新NISAの「つみたて投資枠」なら少額からでもスタートすることができます。

まずはご自身のライフプランに合わせて、NISAの活用を検討してみてはいかがでしょうか。