こんなお悩みありませんか?

- 変額保険に加入しているが、このまま契約を続けていいのかな・・・

- 生命保険は「手数料が高い」と聞くが、本当なのだろうか

- 変額保険で積立をしているが、NISAで運用した方がいいのかな・・・

最近、「変額保険」に関連する相談が非常に増えています。

NISAの制度拡充という国の後押しも相まって、投資への心理的ハードルが下がったのでしょう。

あまり深く考えずにリスク性の高い変額保険へ加入する人がかなり多いと感じます。

教育資金や老後資金の不安を煽られて投資をしないとヤバいと思ってしまった最中に「保険を払いながら資産運用もできて一石二鳥なんです!」なんて勧められると、考えてしまいますよね・・・

果たして変額保険は本当に良い商品なのでしょうか。

相談者

相談者私も「老後の備え」として加入してしまいました。

何かまずかったでしょうか・・・。

本記事では、10年以上2,000世帯のマネー相談を受けた現役FPがありのまま正直な視点で「変額保険は加入すべきかどうか」について分かりやすく解説していきます!

専門用語もかみくだいて解説しますので「わがままに」学んでいきましょう!

- 変額保険は手数料が高いため、運用商品としてオススメしない!

- 高い手数料を払ってでもプロに運用をしたい人には向いている可能性

- 資産運用は積立NISAを活用し、保障は「掛け捨ての安い保険」で分けるのがベスト!

わがままボーヤ

マネー相談室長

本サイトを運営している現役FP

保険代理店で10年以上活動し2,000世帯以上とFP相談を行うも手数料ビジネスに嫌気がさし、FIREの実現を機に独立

商品を販売しない自由なFPとして、自分が本当に伝えたいことを「わがまま」に遠慮なく有益な情報をお届け!

なぜ変額保険に加入している人が増えているのか

ここ数年で「投資」や「資産運用」という言葉をよく見かけるようになり、それにあわせて変額保険も注目を集めています。

「保険に入りながらお金も増やせる」と聞くと魅力的に感じる人も多いでしょう。

では、なぜ今こんなに変額保険が広まっているのでしょうか?

1.NISAで投資が身近になったから

2024年から始まった新しいNISA制度で、投資がぐっと身近なものになりました。

「NISAって聞いたことある」という人も増え、「少しずつ投資をしてみようかな」と考える家庭が多くなっています。

そんな流れの中で、投資の要素がある変額保険にも目が向けられるようになりました。

相談者

相談者私の周りでも「NISAやってるよ」というのをよく耳にします。

2.SNSやネットで投資の情報が増えたから

今はYouTubeやInstagram、ブログなどで、たくさんのインフルエンサーが投資やお金の話を発信しています。

「変額保険で資産形成できますよ」と紹介されることも多く、それを見て興味を持つ人もいます。

ネットで情報が手に入る時代だからこそ、投資信託とともに変額保険の存在を知る人が増えてきました。

3.保険の営業が強くすすめているから

保険を販売する代理店の中には、「保険に入るなら将来お金が増えるものがいいですよ」と、変額保険を積極的にすすめてくるところもあります。

以前は外貨建て保険(ドルで運用する保険)をすすめることが多かったのですが、最近は円安により保険料が上がってしまったこともあり変額保険に切り替えているケースが多いです。

背景には、代理店がもらえる手数料が高いという事情もあります。

室長

室長営業の現場では、変額保険の設計書の方が増える印象を与えやすいため、外貨建て保険よりも売りやすいことも増加した理由の一つです。

そもそも変額保険とは?

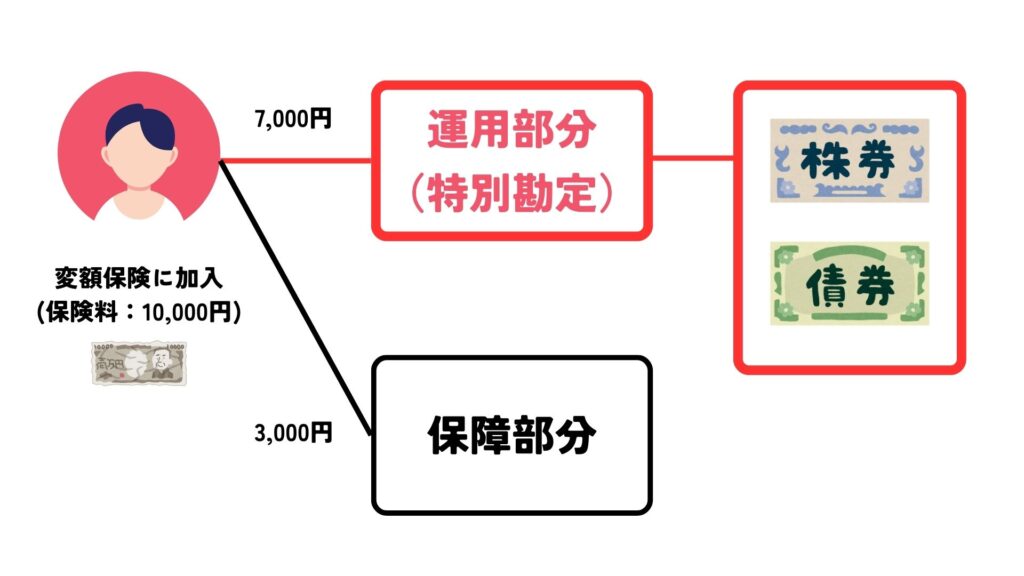

変額保険とは、生命保険の一種で「保障(保険)」と「資産運用(投資)」がセットになった商品です。

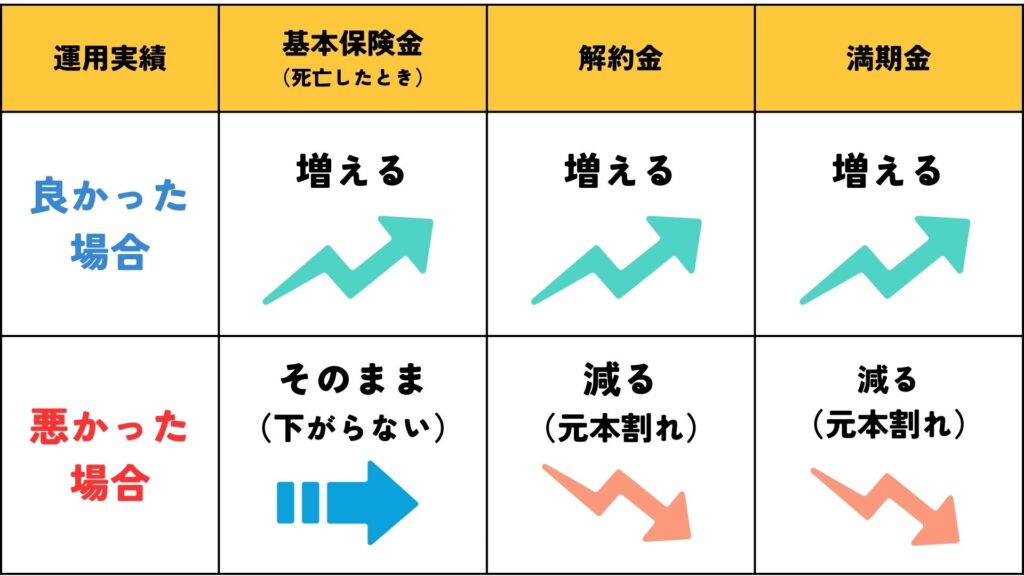

保険会社が契約者から預かった保険料のうち、一部を株式や債券などで運用し、その運用実績に応じて将来受け取るお金(解約返戻金や満期保険金など)が増減する仕組みになっています。

運用がうまくいけばリターンが増える可能性がある反面、運用次第では受取額が減る可能性もある保険です。

保険会社が運用を代行してくれるとはいえ、市場環境によっては元本(払い込んだ保険料)割れになるリスクがある点に注意が必要です。

一方で、基本保険金(死亡したときのお金)は最低保証されているので、たとえば極端に運用が悪くてもご家族が受け取る死亡保険金だけは契約時に定めた基本額を下回りません。

このように「運用によって保険金が増えるかもしれないけど減るかもしれない保険」というのが変額保険です。

変額保険のメリット

変額保険には、「保障」と「資産形成」を同時にかなえようとする独特のメリットがあります。

主なメリットを見てみましょう。

- 運用次第でリターンが期待できる

- 税制優遇がある

- 万一の時の保障がある安心感

1. 運用次第でリターンが期待できる

変額保険では保険料の一部が投資信託などで運用されるため、預貯金や定額保険よりも高い利回りが得られる可能性があります。

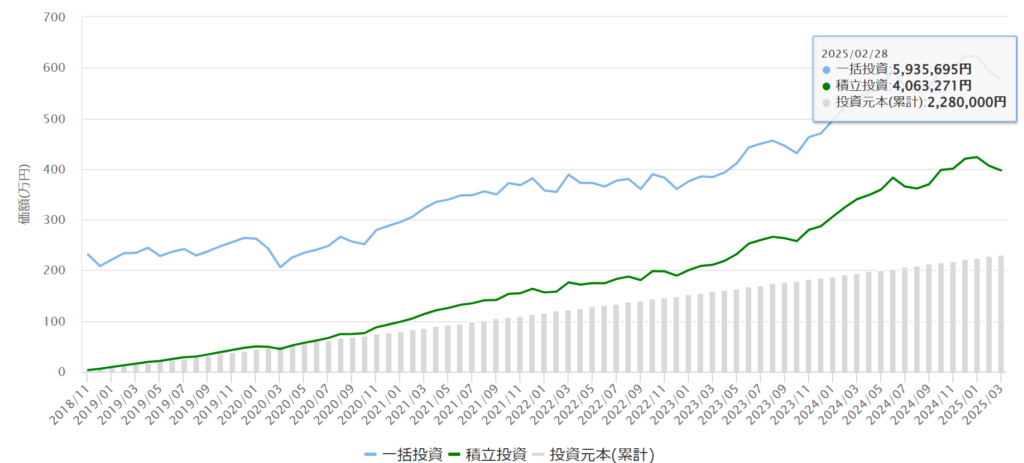

下記のグラフは、2018年11月から2025年2月まで(76か月)毎月3万円を投資信託(eMAXIS Slim全世界株式 オール・カントリー)で運用した場合の実績です。

投資元本228万円(3万円×76か月)に対して、406万円(約1.8倍)になっていることが分かります。

インフレにも強く、物価が上がっても運用による増加でカバーできる可能性がある点は大きな利点と言えます。

2. 税制優遇がある

変額保険は、生命保険料控除の対象になります。

毎年支払った保険料のうち一定額が所得控除となるため、年末調整や確定申告で税負担を軽減する効果があります。

また、増えた利益部分についても優遇があります。

通常、投資信託などの金融商品では利益や配当に対して約20%の税金がかかりますが、変額保険では運用益に対しては、解約や満期などで実際に受け取るまでは課税されません。

また、受け取り時の課税も「一時所得」として総合課税という特徴があります。

この一時所得には特別控除(最高50万円)があり、課税対象となるのは以下の計算式で求められます。

(受け取った金額 − 払込保険料総額 − 特別控除50万円)× 1/2

このように、税率が一律に決まっているわけではなく、最終的な税負担はその人の所得(年収)に応じて変わるのが特徴です。

3. 万一のときの保障がある安心感

死亡保障が付いているのは保険商品ならではです。

仮に資産運用だけを行っている途中で契約者が亡くなった場合、普通の投資信託だとそれまで積み立てた分しか残りません。

しかし変額保険なら、少なくとも基本保険金額(死亡保険金)が受取人に支払われます。

● 通常の投資の場合

→ 残るのは積立済みの36万円だけ

● 変額保険の場合

→ 契約直後でも1,500万円の死亡保険金が支払われる(契約内容による)

家族への備えをしながら自分の資産形成もできる点で、「保障のお守り」と「貯蓄の財布」を一つにまとめたような安心感があります。

相談者貯蓄と保険を同時にやれるのは、まさに「一石二鳥」と言えますね。

こうしたメリットを見ると、「保険も付いて税金もお得で運用もできるなんて、一石二鳥でお得そう!」と思えますよね。

では次に、その裏側にあるデメリットもしっかり押さえておきましょう。

変額保険のデメリット

メリットの陰には相応のデメリットも存在します。

変額保険に加入する前に知っておきたい主な注意点を整理します。

- 運用コスト(手数料)が高い

- 元本割れ(払込総額を下回る)リスク

- 流動性が低い(=気軽に解約・出金しづらい)

1. 運用コスト(手数料)が高い

変額保険は残念ながらコスト面で割高です。

保険会社は、預かった保険料からまず保険契約を維持するための各種費用(保険関係費用)を差し引いて運用を行います。

| 項目 | 費用 |

|---|---|

| 保険契約の維持・締結費用 | 開示されていない |

| 特別勘定の管理に必要な費用 | 年率0.37% |

| 基本保険金額保証に関する費用 | 年率0.08% |

| 死亡保障などに必要な費用 | 開示されていない |

| 保険料払込免除に関する費用 | 保険料に対して0.1%~0.2%を乗じた金額 |

その結果、同じ投資信託に投資していても、純粋な投資信託で運用する場合に比べて実際に運用に回されるお金が少なくなり、運用益が出るまでに時間がかかったり利回りが伸び悩んだりしやすいのです。

特に、上記項目の「開示されていない」部分は保険会社しか分からないブラックボックスです。

要するに、変額保険は「保険+運用」の便利さと引き換えに手数料を多めに支払っているイメージです。

室長保険を販売してきた経験があるので正直にお伝えしますが、変額保険を売るとめちゃめちゃ手数料が稼げます(笑)

2. 元本割れ(払込総額を下回る)リスク

運用商品である以上、預けたお金が減ってしまうリスクは避けられません。

変額保険では満期保険金や解約返戻金には最低保証がなく、運用次第では受取額が払込保険料の合計を下回る可能性があります。

実際、過去の景気低迷期には「満期になったら積み立てた額よりも解約返戻金が少なかった…」というケースも報告されています。

室長100年に1度と言われた「リーマンショック」の時には、株式資産が半分以下になったという人も大勢いたようです。

また、契約後にニュース等で「世界の株式相場が好調です」なんてというのを見て、いざ保険の積立金(解約金)を確認してみると「元本が割れている!」ということが起こります。

相談者10年間やり続ければ、解約控除はかからないんですよね?

室長そうです。

しかし、私は長年FP相談をしてきましたが、変額保険の加入者で10年以上継続して加入している人はほとんどいないというのが現実です。

3. 流動性が低い(気軽に解約・出金しづらい)

いざというときにお金が引き出しにくい点もデメリットです。

銀行預金ではないため、保険の解約を依頼してから自分の口座に振り込まれるまで、一定の期間を要します。

最近ではネットでも解約できるようになり比較的早くはなりましたが、一番問題なのは「保険商品」である点です。

解約すれば当然ながら死亡保障も消えてしまいます。

お金を使いたいと思って解約しようとしても「死亡保障が無くなってしまう…」という不安から、どうしても解約を踏み出せないという心理的制約が発生します。

相談者

相談者家族がいる人の場合は、なおさら解約にふみだしにくいですね…

掛け捨て保険+NISAの方が合理的な理由

変額保険は加入していいものでしょうか。

結論から言えば、変額保険はオススメせず、「保障は保障、運用は運用」で分けて考える方がシンプルで効率的です。

変額保険で実現しようとしていること(保障+資産運用)を、より低コストで柔軟性の高い方法で代替できるのであれば、その方が合理的ですよね。

多くのファイナンシャルプランナーや個人投資家は、「保障は安い掛け捨て保険で確保し、資産運用はNISAなどの制度を活用して自分で(または別の運用商品で)行う方が効率的だ」と指摘しています。

その主な理由をいくつか挙げてみます。

- 保険料が割安で節約でき、その分を運用に回せる

- 運用コストが低く、リターンを最大化できる

- 資金の流動性・自由度が高い

1. 保険料が割安で節約でき、その分を運用に回せる

掛け捨ての定期保険(死亡保険)は、同じ保障額で比較すると変額保険より保険料がはるかに安いです。

例えばネット生保の定期保険なら、30歳男性で死亡保障額1,500万円の場合、月々2,921円前後で契約できたりします。

■ 保険会社:ライフネット生命

■ 保険商品:「かぞくへの保険」

■ 死亡したとき:1,500万円

■ 保障の期間:60歳まで

■ 毎月の保険料:2,921円

※2025年1月1日時点

一方、変額保険では将来の満期金も作るために月々3万円以上の保険料を払うケースが多くなります。

つまり、変額保険は保険料の中に貯蓄部分が含まれているため高額ですが、掛け捨て保険なら必要最低限の保障に絞ることで支出を大きく抑えられます。

その浮いたお金を丸ごと自分の資産運用(例えばNISA枠内の投資信託積立など)に回せるので、手数料分で目減りせず効率的にお金を増やすことが期待できるわけです。

2. 運用コストが低く、リターンを最大化できる

NISAを使った投資信託や株式運用であれば、余計な保険コストがかかりません。

先ほどデメリットで触れたように、変額保険には保険ならではのコスト(保険関係費用や解約控除等)が存在しますが、少なくとも年率1%~2%の差がつくものと考えていいでしょう。

月々3万円の投資を30年間運用した場合に、年率リターンで1%の差があると約340万円、2%の差があると約750万円もの差が開きます。

変額保険では同じ投資信託でも保険経由になることで実質的なコスト負担が上乗せされますが、NISAなら純粋な運用コストのみで済むため、長期的なリターンの差が大きくなりやすいのです。

簡単に言えば、「手数料の安い方法で運用した方がリターンが増えやすい」という投資の大原則ですね。

3. 資金の流動性・自由度が高い

NISA+投資信託なら、基本的にいつでも売却して現金化できるという利点があります。

急にお金が必要になったら、その時点での評価額で売却すればよく、解約によるペナルティもありません。

また、途中で積立金額を増減したり、一時ストップしたりするのも自由です。

ライフイベントや市場状況に合わせて柔軟に運用計画を変更できるので、長い人生に対応しやすいでしょう。

一方、変額保険では途中解約の制約や保険料支払いの義務があるため身動きが取りにくく、ライフプランの変更に対応しづらいことがあります。

資産の流動性という観点でも、保険と運用を分けておいた方が安心です。

では、実際に数字で比較するとどれくらい差が出るのか、次でシミュレーションしてみましょう。

【具体例】比較シミュレーション

ここでは具体的な数値例として、30歳の方が毎月3万円を30年間積み立てを行ったケースを考えてみます。

① 変額保険を利用した場合と、② 掛捨て保険+NISAで運用した場合で最終的なリターンにどのような差が出るか比較してみましょう。

① 変額保険を利用した場合

仮に、30歳男性がアクサ生命「ユニット・リンク」という変額保険に毎月3万円加入したとします。

■ 保険会社:アクサ生命

■ 保険商品:「ユニット・リンク」

■ 死亡したとき:1,450万円

■ 保障の期間:60歳まで

■ 毎月の保険料:30,000円

※2025年1月1日時点

将来解約して受け取れる金額は下記の通りです。

| 変額保険の積立金推移(特別勘定6%) | ||

|---|---|---|

| 年齢 | 払ったお金 | 積立金(解約金) |

| 30歳 | - | - |

| 35歳 | 180万円 | 161万円 |

| 40歳 | 360万円 | 411万円 |

| 45歳 | 540万円 | 724万円 |

| 50歳 | 720万円 | 1,145万円 |

| 55歳 | 900万円 | 1,712万円 |

| 60歳 | 1,080万円 | 2,473万円 |

仮に保険の特別勘定で年利約6%の運用成果が上がったとすると、30年後(60歳時点)に受け取れる積立金(解約金)は約2,473万円になります。

このプランでは、1,450万円の死亡保障も持ちながら資産形成できたことになりますが、ポイントは「30年間で1,080万円の保険料を払い、運用で+1,393万円ほど増えた」という点です。

② 掛捨て保険+NISAで運用した場合

上記と同じ保障を確保するため、まず30歳から60歳まで掛捨ての定期保険に加入するとします。

■ 保険会社:ライフネット生命

■ 保険商品:「かぞくへの保険」

■ 死亡したとき:1,500万円

■ 保障の期間:60歳まで

■ 毎月の保険料:2,921円

※2025年1月1日時点

上記の通り、仮に死亡保障額を同程度に設定した場合、ネット生保の定期保険なら月額2,921円です。

30年間その保障を維持するコストは合計で約105万円です。

次に、変額保険に払っていた30,000円から保険料2,921円を差し引いた残り27,079円/月を毎月NISAで積み立て投資に回したとしましょう。

| 積立NISAの積立金推移(運用利回り6%) | ||

|---|---|---|

| 年齢 | 払ったお金 | 積立金(解約金) |

| 30歳 | - | - |

| 35歳 | 162万円 | 189万円 |

| 40歳 | 325万円 | 444万円 |

| 45歳 | 487万円 | 788万円 |

| 50歳 | 650万円 | 1,251万円 |

| 55歳 | 812万円 | 1,877万円 |

| 60歳 | 975万円 | 2,720万円 |

仮にNISA口座で投資信託が年利約6%の運用成果が上がったとすると、30年後(60歳時点)に受け取れる積立金(解約金)は約2,720万円になります。

変額保険の場合は2,473万円でしたので、「② 掛捨て保険+NISAで運用した場合」の方が約247万円多くもらえるという計算になりました。

違う視点で言うと、変額保険で表示される6%というのは実質は5%にも満たしていない計算になります。

一見、変額保険の方が高い利回りで運用しているのに最終金額が同程度なのは不思議に感じるかもしれません。

しかしこれは、変額保険では保険料の一部が運用以外の費用に充てられているため、実際に運用に回るお金が少なくなっていることが原因です。

一方、掛け捨て保険+NISAでは運用に回すお金そのものは少ないものの、全額を効率よく運用できる(余計なコストで目減りしない)ため、必要な利回りも低くて済んだわけです。

もし仮にNISAで変額保険と同じ6%程度の利回りが出せたとしたら、最終的には変額保険より大きなリターンになる計算になります。

要するに、「保険」と「運用」を分けることでコストを抑え、より少ない利回りでも同等以上の成果を狙える」のがこの比較のポイントです。

迷ったらFPに相談してみよう

変額保険には魅力的な部分もありますが、デメリットや代替策について理解すると「やっぱり別々にした方が良いのかな?」と感じられたかもしれません。

もっとも、保険や資産運用の最適解は人それぞれの状況や目的によって異なるものです。

「自分の場合は変額保険が向いているのか、それとも他の方法が良いのか判断がつかない…」という方は、無理に一人で悩まずファイナンシャルプランナー(FP)や保険の専門家に相談してみるのもおすすめです。

保険ショップやFP相談サービスでは、無料でプロに相談できる場が多数あります。

経験豊富なFPにライフプランや資産状況、保険の必要性などを伝えれば、中立的な立場でアドバイスをしてもらえます。

「変額保険を検討しているが不安」と伝えれば、メリット・デメリットを改めて整理してもらえますし、必要に応じて他の運用商品や保険商品の提案も受けられるでしょう。

自分では気付かなかった視点を教えてもらえたり、数字に基づいたシミュレーションをしてもらえるので、判断材料がグッと増えます。

もちろん、相談したからといって無理に契約を勧められることもありません。

納得がいかなければ契約しなければいいのですから、気軽に専門家の知恵を借りてみる価値は大いにあるでしょう。

お金のことや保険のことは複雑で悩みがちですが、プロの力もうまく活用しながら、自分と家族にとってベストな選択肢を見つけてくださいね。

保障と資産運用の両立について理解が深まれば、きっと将来のお金の不安も軽くなるはずです。

ぜひ今回の記事の内容を参考に、賢い資産づくりへの一歩を踏み出してみてください!