子育て中のパパママにとって、教育費の不安はとても大きいですよね。

「幼稚園から大学まで、いったいいくら必要なの?」と心配になるお気持ち、よくわかります。

この記事では、教育費の実態や平均的な必要額から、効果的な教育費の貯め方、「学資保険 比較」のポイント、そして話題の子ども NISA 活用法(新NISA)まで、5つのステップでわかりやすく解説します。

最後にはプロ(FP=ファイナンシャルプランナー)に相談するメリットや上手な活用法もご紹介。将来の備えに今から動き出したいママパパを応援する内容ですので、ぜひ最後まで読んでみてくださいね。

相談者

相談者子どもの将来が不安…教育費ってどれくらい必要なの?

室長

室長家庭によってもちろん様々ですが、まずは一般的な金額を把握して早めの対策を検討していきましょう。是非最後までお付き合いください!

- 教育費は幼稚園から大学までで1,000万円以上かかる。

- 0〜2歳の今から準備すれば無理なく貯められる。

- 貯め方は「預貯金」「学資保険」「新NISA運用」の組み合わせが有効。

- 不安な場合はFP相談で自分たちに合った方法を見つけよう。

わがままボーヤ

マネー相談室長

本サイトを運営している現役FP

保険代理店で10年以上活動し2,000世帯以上とFP相談を行うも手数料ビジネスに嫌気がさし、FIREの実現を機に独立

商品を販売しない自由なFPとして、自分が本当に伝えたいことを「わがまま」に遠慮なく有益な情報をお届け!

1. 教育費の実態と将来必要になる金額の目安

まずは教育費の実態を押さえておきましょう。

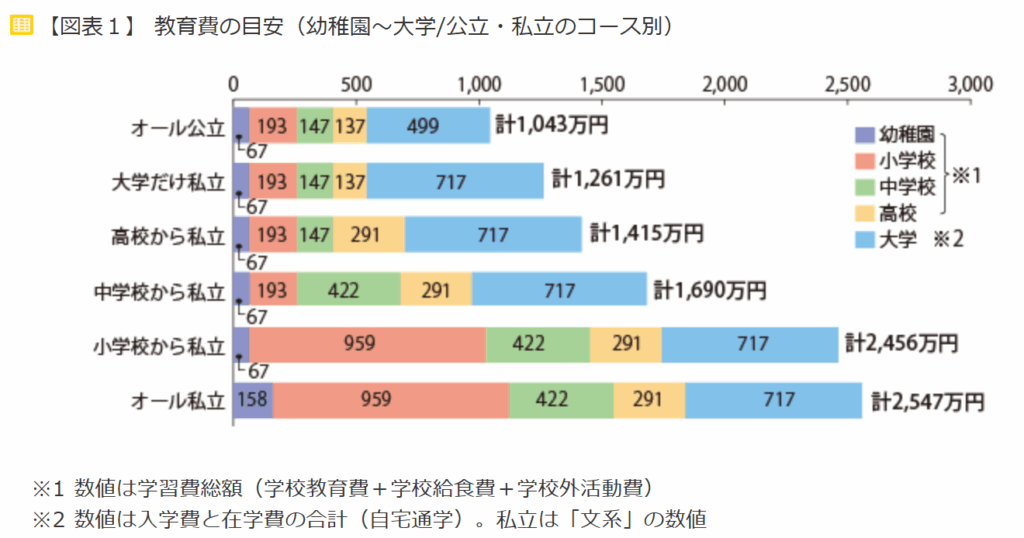

文部科学省の「子どもの学習費調査」など公的データによれば、幼稚園から高校まで公立に通い、大学も国公立に進学した場合、教育費の総額は約1,000万円強になります。

一方、すべて私立に通った場合の総額は約2,500万円超と、公立のみの場合の約2.4倍もの費用がかかることが分かっています。

多くのご家庭では「小学校までは公立、大学は私立」といったパターンも多いですが、その場合でも教育費の合計は約1,260万円ほどになります。

では、この教育費総額には具体的にどのような費用が含まれるのでしょうか?

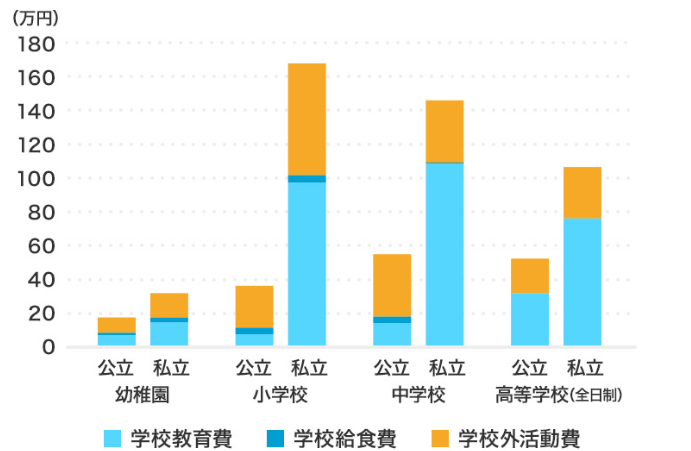

上記の数字には、授業料や入学金などの①学校教育費だけでなく、②学校給食費、塾や習い事といった③学校外活動費なども含まれています。

たとえば、公立中学校では授業料などの学校教育費は年間約13.9万円ですが、塾代等の「補助学習費」は約24.3万円かかっており、公立でも意外とかさむことがわかります。

私立の場合は授業料そのものが高額ですが、公立の場合は不足分を塾で補うケースが多いためです。

特に負担が大きいのは大学進学時です。

日本政策金融公庫の調査によると、大学入学から卒業までに必要な在学費用は、国公立大学で平均約521万円、私立大学(文系)で平均約735万円、私立大学(理系)なら約867万円にもなります。

これに自宅外通学の場合は生活費(家賃・仕送り等)も加わります。

こうした現実を見ると、「うちの収入で大学までやっていけるの?」と不安になりますよね。

相談者

相談者やっぱり教育費って高い!このまま貯金だけで足りるの?

室長ご安心ください。次章からは、そんな不安を解消するための計画的な教育費の貯め方を具体的に見ていきましょう。

2. 教育費の貯め方の基本と計画の立て方

教育資金準備をいつから始めればいいのか、悩む方も多いでしょう。

結論から言えば、

教育費の準備は「早ければ早いほど良い」です。特に子どもが小さいうちは支出が比較的少なく済むため、乳児期と小学校6年間が貯め時とされています。

つまり、お子さんが0~2歳の今こそがチャンス!この時期に少しずつでも教育資金を積み立てておけば、後から無理なく備えることができます。

相談者教育資金の準備はいつから始めればいいの?もう0歳だけど間に合うかな…?

室長大丈夫、今からでも遅くありません。実際、学資保険などを利用して教育資金準備を始める家庭の約半数は、「子どもが0~1歳」のタイミングでスタートしています。早めの準備が大切とはいえ、思い立った今が一番若いタイミングですから、できるところから始めてみましょう。

では、具体的な教育費の貯め方にはどんな方法があるでしょうか。

基本となるのは以下のような方法です。

- 預貯金でコツコツ貯める

- 児童手当を活用する

- ボーナスやお年玉を教育費用に充当

預貯金でコツコツ貯める

家計を見直し、毎月少しずつでも貯金していく方法です。

ポイントは「先取り貯蓄」。お給料が入ったら先に教育費用として一定額を別口座や定期預金に回してしまいましょう。

銀行の自動積立定期預金を使えば、普通預金から指定額が毎月自動で積み立てられるので、「つい使ってしまった…」を防げます。

地道ですが確実な方法で、多くのご家庭がまず取り組みやすい手段です。

児童手当を活用する

0歳から高校卒業まで支給される児童手当は、まさに教育資金の強い味方。

支給額(月額1~1.5万円程度)は生活費に充てず、まるごと貯蓄に回すご家庭も多いです。

| 3歳未満 | 15,000円 |

|---|---|

| 3歳から高校生年代(18歳の年度末まで) | 10,000円 |

| 第3子以降(一律) | 30,000円 |

仮に毎月1万円を18年間積み立てれば216万円になりますから、これだけで大学入学金程度は確保できます。

2024年10月から児童手当の拡充も予定されていますので、この制度はフルに活用しましょう。

ボーナスやお年玉を教育費用に充当

ボーナス時に数万円ずつ、あるいはお子さんがもらったお年玉などを積立用口座に入れておくのも効果的です。

臨時収入を計画的に貯蓄する習慣をつければ、無理なく教育資金が積み上がります。

上記のように、まずは「毎月コツコツ貯める仕組み」を作ることが大切です。

室長「子どもが小学校に上がるまでに○百万円貯める」と目標を設定し、逆算して毎月いくら必要か計画してみましょう。

ライフプランを考えるときは、お子さんの進路プラン(「中学から私立に行かせたい」「大学は自宅から通う予定」など)をある程度イメージしておくと、具体的な金額目標が立てやすくなります。

0歳から18歳までに300万円貯めるには…

└18年間で割ると年間約17万円、月に約1.4万円の貯蓄が必要。児童手当(年18万円程度)を丸ごと貯蓄すればほぼ達成できますね。

私立大学に行かせたいので500万円が目標

└例えば0歳からコツコツ積立+小学校入学前のボーナス時にまとめて貯蓄、など組み合わせて計画します。

「ウチの家計でどう貯めればいいか分からない…」という場合は、後述のFP相談を活用するのもおすすめです。

教育資金準備の計画は、早めに立てておくほど後が楽になりますよ。

さて、「まずは預貯金で貯める」が基本ですが、読者の中には「銀行預金だけで本当に大丈夫かな?」と感じている方もいるでしょう。

確かに、預金だけでは将来のインフレや金利変動に対応しにくい面もあります。

そこで次章では、学資保険という選択肢についてメリット・デメリットを見てみましょう。

3. 学資保険のメリット・デメリットと選び方

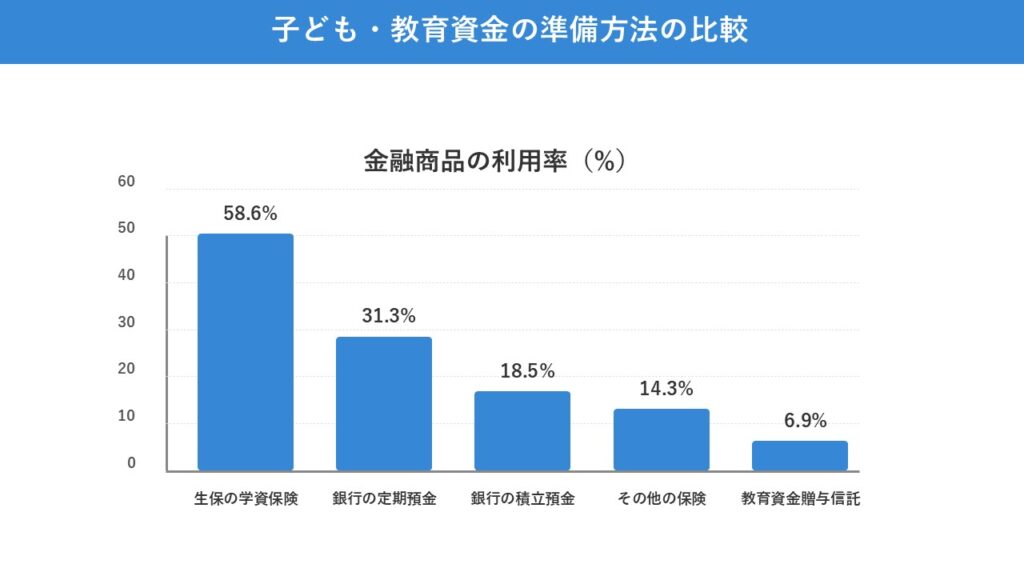

教育資金を準備する方法として多くの家庭が利用しているのが学資保険です。

その人気ぶりはデータにも表れており、ある調査では約6割近くの世帯が「教育資金準備に学資保険を利用している」と回答しています。

学資保険は「王道の教育資金準備スタイル」とも言われるほど、昔から定番の方法なのです。

相談者学資保険ってやっぱりみんな入ってるの?どれがいいか比較するのも難しい…

学資保険ってどんな保険?

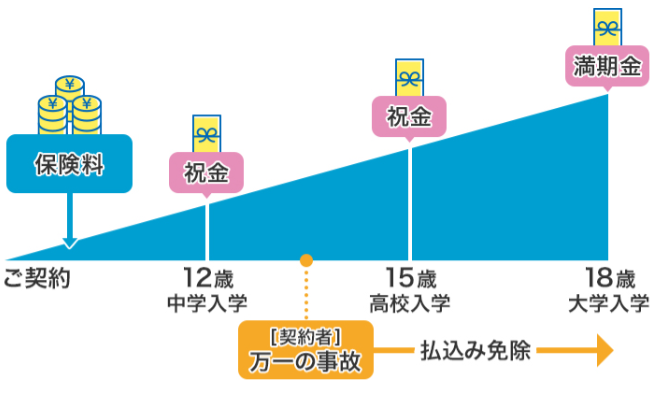

学資保険とは、一種の貯蓄型の生命保険で、子どもの教育資金を計画的に積み立てることを目的とした保険商品です。

契約者(親)が子どもが小さいうちから保険料を払い込み、子どもが高校・大学入学等のタイミングや満期(18歳や22歳)になったときに、祝金や満期金としてまとまったお金を受け取れます。

満期金は教育費に充てることが前提ですが、使途は基本的に自由です。

学資保険にはさまざまなタイプがあります。

| 入学金型 | 小・中・高入学時に祝い金が受け取れ、大学入学時に満期金が出る |

|---|---|

| 満期一括型 | 大学4年間に毎年学資年金(学費のように毎年給付)が支給されるタイプ |

どちらが良いかは各家庭のニーズによります。

「大学入学時に備えたい」「中学・高校入学時にもお祝い金が欲しい」など、自身の希望に合ったタイプを選ぶと良いでしょう。

学資保険のメリット

学資保険を利用する主なメリットは以下の通りです。

- 確実に教育費を貯められる

- 契約者に万一があっても保障される

- 一定の返戻率で増える

確実に教育費を貯められる

保険料は契約時に決まった額が自動的に口座引き落としされるため、半強制的に積み立てできる点がメリットです。

「普通預金だとつい他のことに使ってしまう…」という方でも、学資保険なら貯蓄を継続しやすくなるので、計画的に教育資金を準備できる仕組みと言えます。

室長「子供のために貯めている」という実感を得られる点が喜ばれるようです。

契約者に万一のことがあっても保障される

学資保険には多くの場合、契約者(親)が死亡・高度障害状態になった場合に以後の保険料支払いが免除される特約が付いています。

万一の際も、満期時には契約通り満期金や年金を受け取れるので、親に万が一のことがあっても子どもの教育資金を確保できる安心感があります。

これは単なる預金にはない、保険ならではの大きなメリットです。

一定の返戻率で増える

返戻率(へんれいりつ)とは、受取総額÷支払総額×100で計算される「払い込んだ保険料に対して戻ってくる割合」のことです。

多くの学資保険では返戻率100%以上、つまり払込んだ金額より多くの満期金を受け取れるよう設計されています。

低金利時代の現在でも、保険会社によっては返戻率102~106%程度を維持しており、条件によっては108~110%を超え、さらに2025年からの新プランでは121.5%という非常に高い返戻率の商品もあります。

預貯金より有利に増やせる可能性が高いのは魅力ですよね。

学資保険のデメリット

一方で、学資保険にも注意すべきデメリットがあります。加入前に以下の点を把握しておきましょう。

- 途中解約に弱い(流動性が低い)

- 運用利回りはそれほど高くない

- 商品によって保障が手薄・過剰の場合も

途中解約に弱い(流動性が低い)

学資保険は契約から満期まで長期間かけて積み立てる前提のため、途中で解約すると元本割れするケースがほとんどです。

契約後まもない時期に解約すると、解約返戻金が支払い保険料総額を大きく下回り、損失が出ることもあります。

一度預けたお金を契約満了前に自由に引き出せない点は、貯金と比べたデメリットと言えるでしょう。

運用利回りはそれほど高くない

学資保険は元本確保型の安全性重視の商品であり、一般的に運用利回り(増える率)は低めです。

特に低金利の昨今では、他の投資商品と比べるとリターン面で見劣りする場合があります。

例えば、返戻率105%程度の場合、年利換算ではごくわずかな利回りです。

インフレで物価や学費が上昇すると、増えた分が実質目減りしてしまう可能性もあります。

商品によって保障が手薄・過剰の場合も

学資保険の商品設計は会社によって様々です。

学資保険は基本的に貯蓄重視型で子どもの医療特約等はありませんが、保険会社によっては付けられる会社もあります。

しかし、医療特約や契約者の死亡保障額を手厚くしたいからといって保障を厚くすると、その分返戻率が下がる傾向があります。

何を重視するか(貯蓄性か保障性か)バランスを考える必要があります。

以上のメリット・デメリットを踏まえ、「学資保険 比較」をする際は以下のポイントに注目するとよいでしょう。

学資保険の比較ポイント

学資保険を比較検討する際は、以下のポイントを参考にしてみてください。

- 返戻率が高いかどうか

- 受け取り時期・タイミング

- 保険料払込期間と方法

- 特約の有無

返戻率が高いかどうか

できれば100%を下回らない商品を選びたいところです。

日本の金利がだんだん上がっている現在では、少なくとも108%~110%前後になる返戻率の商品をオススメします。

各社のシミュレーションを比較し、少しでも返戻率の高いものを選ぶと効率的です。

受取時期・タイミング

お子さんの進路予定に合った受取タイミングかを確認しましょう。

「大学入学時にまとめて欲しい」「高校と大学それぞれで資金が必要」などニーズに合わせて、祝い金の有無や受取年齢を選べる商品がベターです。

進学パターンが変わっても対応できるよう、受取年齢や保険料払込期間に融通が利くタイプだと安心です。

保険料払込期間と方法

払込期間を短く(例:子ども10歳までに払い込み完了)すると返戻率が上がる商品が多いですが、その分年払いや月払額が大きくなります。

無理なく払える範囲で設定しましょう。

また月払いより年払いのほうが割引が効いて返戻率が上がる会社もあります。

余裕があれば年払いを検討する価値があります。

特約の有無

上述のように、特約(医療保障など)を付けると貯蓄部分の効率は下がります。

学資保険はあくまで教育費準備と割り切って、特約なしで契約し、必要な保障は親の保険や別途医療保険でカバーするなども一つの考え方です。

もちろん他社にも特色あるプランがありますので、ご自身でも資料請求したり比較検討してみてくださいね。

ここまで預貯金と学資保険について見てきましたが、「もう一つの選択肢」として昨今注目を集めているのが投資による資金準備です。

特にNISA(少額投資非課税制度)は子育て世代にも広がりつつあります。

次の章では、「教育資金×投資」のポイントについて解説します。

4. NISA等を活用した教育資金の運用方法

「貯金や保険だけでなく、お金を増やす方法も活用したい」「最近よく聞く新NISAって教育費づくりに使えるの?」という疑問をお持ちの方もいるでしょう。

ここでは、子どもの将来のためにNISAを活用して資産運用する方法を紹介します。

相談者子ども NISA 活用法ってどうするの?投資は怖いけど増やしたい…

ジュニアNISAの廃止と新NISAへの移行

まず最初に押さえておきたいのは、子ども名義のNISA(ジュニアNISA)についてです。

かつては未成年者向けの「ジュニアNISA」という制度があり、0~19歳の子ども名義で年間80万円まで投資できる非課税枠が存在しました。

しかし、ジュニアNISAは2023年で新規受付が終了となり、現在は新規に子ども名義のNISA口座を開設することはできません。

既にジュニアNISA口座を持っている場合も、2024年以降は新たな買い付けはできず、保有資産は18歳まで引き出し制限付きで非課税運用を継続する形になります。

では、2024年からスタートした新NISA制度では子ども名義の利用はできないのかというと、基本的に新NISA口座は18歳以上が対象です。

そのため、お子さんが18歳になるまでは親が代わりに運用してあげる形になります。

具体的には、「親名義の新NISA枠を使って教育資金用の投資を行い、将来それを子どもの教育費に充てる」という方法です。

名義は親ですが、実質的には子どものための積立投資と考えるわけですね。

NISAの基本:2つの投資枠と非課税枠拡大

2024年からの新NISA制度では、大きく分けて2つの投資枠があります。

つみたて投資枠

└いわゆる積立NISAに相当する枠で、長期積立・分散投資に適した投資信託等が対象商品です。

年間上限120万円まで積立投資が可能で、従来の積立NISAより枠が拡大し、毎月最大10万円程度積み立てられる計算になります。

成長投資枠

└こちらは従来の一般NISAに相当し、個別株式やETF、投資信託など幅広い商品に投資できます。

年間上限は240万円です。つみたて枠との併用も可能で、両方使えば年間最大360万円まで非課税投資できる計算です。

新NISAでは両枠あわせた生涯非課税投資枠も設けられており、その総額は1,800万円(うち成長枠は最大1,200万円まで)となっています。

つまり、一人当たり一生で1,800万円までは投資元本を非課税で運用できる非常に大型の枠となりました。非課税期間も無期限化され、従来の「◯年間まで」という制限がなくなっています。

この拡充により、例えばお子さんが小さいうちから親がコツコツ新NISA枠で投資を始め、子どもが18歳になる頃には大きな資産を形成…ということも可能になりました。

もちろん実際の運用成果は市場次第ですが、長期で時間を味方につけられる子育て世代にとって、新NISAは強力な味方と言えます。

教育資金づくりに向いている運用商品・活用例

それでは、教育資金目的でNISA等を活用する場合、どんな商品や運用方法が考えられるでしょうか。ポイントを整理してみます。

- 期待リターンは預金より高め

- 長期の積立投資が基本

- リスクとリターンのバランス調整

- 新NISAの成長投資枠も活用

- 学資保険や預金との併用

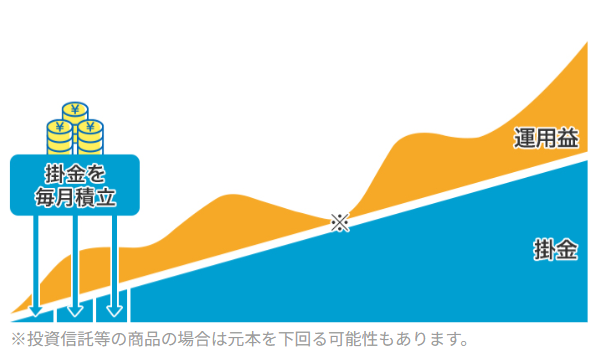

期待リターンは預金より高め

過去の実績では、 分散分散した株式指数は長期的に年率4~5%程度のリターンを生むこともありました。

将来も同じとは限りませんが、銀行預金(金利0.001%台)に比べれば資産が増える可能性は高いでしょう。

例えば毎月2万円を18年間積み立て(計432万円)年利3%で運用できれば、18年後には約550万円ほどになる試算もあります。

ただし元本割れのリスクもゼロではない点は認識しておきましょう。

長期の積立投資が基本

教育資金の使用時期(子どもが大学進学する18歳前後)までは10年以上の時間があるケースが多いです。

この長期投資では、株式を中心としたインデックスファンドなどへの積立投資が有力です。

毎月一定額を積み立てればドルコスト平均法で価格変動リスクを抑えつつ購入できます。

新NISAのつみたて投資枠を活用し、全世界株式やS&P500連動の低コスト投資信託を毎月コツコツ買う、といった方法が王道です。

リスクとリターンのバランス調整

投資には価格変動リスクがつきものです。

お子さんの進学時期が近づいてきたら、リスク資産の比率を下げて元本を確保する戦略も重要です。

例えば、子どもが高校生になったら株式比率を落として債券や現金の比率を上げる、大学入学の2~3年前には一旦安全資産にスイッチする、といった具合です。

「増やす時期」と「守る時期」を意識して運用すると、いざというときの相場下落にも慌てずに済みます。

新NISAの成長投資枠も活用

年間120万円を超えて投資できる余力がある場合や、より多彩な商品に分散したい場合は成長投資枠も活用できます。

例えばETF(上場投資信託)でより低コストに国際分散投資をしたり、配当株に投資して配当金を教育費の足しにする、などの戦略も可能です。

ただし個別株は値動きが大きいので、初心者の方は無理に手を出さず、まずは投資信託での積立から始めるほうが無難でしょう。

学資保険や預金との併用

投資だけに頼るのは不安という場合、預金・学資保険と併用するのがおすすめです。

例えば「毎月1万円は学資保険、もう1万円はNISAで投信積立」というように分散すれば、リスクを抑えつつリターンも狙えます。

実際、多くのご家庭で「貯金+保険+投資」の組み合わせで教育費を用意するケースが増えています。自分たちに合ったバランスで取り入れてみましょう。

最後に、NISA活用の具体例を一つ挙げます。

0歳の子どもを持つAさん夫婦は、新NISAのつみたて枠をフル活用して毎月10万円を全世界株式のインデックスファンドに積立投資することにしました(年間120万円)。

18年間続けて、仮に平均年利4%で運用できれば、18年後には元本2,160万円に対し約3,200万円前後のリターンが期待できます。

一方で同時にソニー生命の学資保険にも月1万円加入し、18年後に約250万円の満期金を受取予定です。お子さんが高校生になった時点で、NISAで運用しているファンドの半分を安全資産に移し替えて確実に資金を確保する計画です。

このように「攻め」と「守り」を組み合わせることで、安心感とリターンの両立を図っています。

5. プロに相談するメリットと相談時のポイント

ここまで教育資金準備の方法を見てきましたが、「自分たちだけで計画を立てるのは不安」「もっと専門家の意見を聞いてみたい」という方も多いでしょう。

そんな時はお金のプロであるファイナンシャルプランナー(FP)に相談するのがおすすめです。

最後に、FPに相談するメリットと上手な活用法についてお伝えします。

相談者教育費のこと、プロに相談したいけど何を聞けばいいんだろう?相談って無料でできるのかな?

FPに相談するメリット

FP(ファイナンシャルプランナー)は家計や資産運用、保険などお金に関する幅広い知識を持った相談のプロです。

教育資金についてFPに相談すると、次のようなメリットがあります。

- 状況に合ったベストな方法がわかる

- 計画の全体像が見える

- 最新の制度や商品知識を教えてもらえる

- 客観的な第三者のアドバイス

状況に合ったベストな方法がわかる

教育資金の準備方法は貯蓄・学資保険・投資など様々ありますが、各家庭の収支や考え方によって適した組み合わせは異なります。

FP相談ではあなたの収入・支出、現在の貯蓄額、将来の希望(「子ども2人とも大学まで行かせたい」等)をヒアリングした上で、状況に合わせた方法を提案してもらえます。

まさにオーダーメイドのプランニングで、「どの方法を選べばよいか分からない…」という悩みに答えてくれる心強いサポーターと言えるでしょう。

計画の全体像が見える

教育費だけでなく、住宅ローンや老後資金など人生の他の大きな支出とのバランスも含めてアドバイスがもらえます。

例えば「このペースで教育費を貯めると老後資金はこれくらい影響が出ますが、こう調整すれば両立できますよ」など、ライフプラン全体を見据えた提案をしてくれます。

お金の悩みは単体で考えるより全体で最適化することが重要なので、プロの視点で整理できるのは大きなメリットです。

最新の制度や商品知識を教えてもらえる

FPは日々変わる金融商品の情報や税制の変更(例えば新NISAの詳細、教育ローン減税制度など)にも精通しています。

自分ではキャッチアップが難しい最新情報も踏まえ、「この制度を使うとお得ですよ」「この新商品の返戻率が上がっています」など教えてもらえます。

例えば、「奨学金や教育ローンをどう考えればいいか」「祖父母からの教育資金贈与非課税枠(※現在贈与税非課税枠1,500万円の制度)を使うべきか」等、専門的な論点も相談可能です。

室長ただし、担当FPがどのぐらいのレベルなのかは運によって左右されるので注意が必要です。

客観的な第三者のアドバイス

将来のお金のことは不安が付きまといますが、FPは冷静に数字をもとに分析してくれます。

また家族内では話しづらいお金の価値観のすり合わせ(例えば「夫婦で教育費に対する考えが違う」など)にも、第三者の意見が入ることで納得感を得やすくなる面があります。

感情ではなく理論的なプランニングができる点で、自己流より安心感が得られるでしょう。

無料相談の活用方法と相談時のポイント

「とはいえFPに相談なんて敷居が高そう…」と思うかもしれませんが、最近は無料で相談できるFPサービスもたくさんあります。保険ショップ(〇〇保険の窓口等)や、ソニー生命をはじめ保険各社のライフプランナー相談、銀行のマネー相談、さらには独立系FP紹介サービス(マネーキャリアなど)まで様々です。

無料相談の場合、FPの収入源はあなたが契約する金融商品の手数料や提携企業からの紹介料なので、「なぜ無料でやってくれるの?」と不安になるかもしれません。しかし、逆に言えばお金をかけずに納得いくまで相談できるチャンスとも言えます。

もちろん提案された商品を必ず契約する必要はありませんし、合わなければ他のFPに意見を聞いてみるのもOKです。

無料相談を上手に活用するポイントをいくつか挙げます。

- 相談前に聞きたいことを整理する

- 家計の数字や希望を正直に伝える

- 提案内容を持ち帰って検討する

- 客観的な第三者のアドバイス

相談前に聞きたいことを整理する

限られた時間で有意義なアドバイスをもらうため、事前に質問事項や自分の状況をまとめておきましょう。

「我が家の場合、大学までに総額いくらぐらい教育費が必要でしょうか?」

「毎月いくら貯金すれば目標額に届きますか?現状の貯蓄ペースで間に合いますか?」

「学資保険とNISA、うちの収入だとどちらを優先すべきですか?」

「ソニー生命の学資保険に興味あります。返戻率○○%と聞きましたが、他社と比べてメリットはどうですか?」

「児童手当の他に、公的な教育費支援制度や奨学金についても教えてください。」

「万一、教育費が不足した場合に教育ローンを利用する選択肢についても聞きたいです。」

家計の数字や希望を正直に伝える

FPには自分の収入・支出や貯蓄額、将来設計についてできるだけ正確に伝えましょう。

恥ずかしいからと漠然とした情報しか伝えないと、提案も的確になりません。「実は今、あまり貯蓄ができていなくて…」「マイホーム購入も考えていて…」など本音ベースで話すほど、現実的で役立つプランを作ってもらえます。

提案内容を持ち帰って検討する

相談後、FPはプランや商品を提案してくれるでしょう。その場で契約を決める必要はありません。

一度持ち帰り、配偶者と話し合ったり、他のFPの意見も聞いて比較することをおすすめします。

「無料相談は勧誘が強引なのでは?」と心配な方もいますが、最近はしつこい勧誘は少なく、むしろこちらから希望しないと契約まで踏み込まないFPさんも多いです。

万一強引に感じたらその場で契約せず「一度検討します」と伝えてOKです。

信頼できるFPを選ぶ

無料相談サービスも色々ありますが、口コミ評判や相談実績が豊富なところを選ぶと安心です。

例えば保険会社に所属する営業マンは、保険系の知識が高くちょうど保険の見直しも検討している場合には向いています。独立系FPならFP資格を持つプロが在籍する大手相談サイトを利用するのも良いでしょう。

合わないFPに当たっても、変更依頼すれば別のFPを紹介してもらえます。

室長FPにも得意不得意や相性がありますので、「この人はちょっと合わないな」と思ったら遠慮せず替えてもらって大丈夫ですよ。

相談するタイミングについては、お子さんの年齢に関係なく「不安を感じた今」がベストです。

特に第一子が生まれたタイミングや、幼稚園・小学校入学前、あるいは第二子以降の予定ができたときなど、大きなライフイベントの前後に相談すると具体的にプランを立てやすいでしょう。

まとめ

以上、最後までお読みいただきありがとうございました。

早めに相談しておけば、「もっと早く聞いておけばよかった…」という後悔も防げます。

教育費の準備は不安が尽きないテーマですが、ポイントさえ押さえれば計画的に進められることがお分かりいただけたかと思います。

「教育費の貯め方」の基本は早めのコツコツと保険・投資の活用、そして必要に応じてプロの知恵を借りることです。

ぜひ本記事の内容を参考に、ご家庭に合った方法でお子さまの将来に備えてくださいね。

親しみやすく頼れるFPや金融機関も方につけながら、無理なく賢い教育資金準備を始めていきましょう!子どもの明るい未来のために、今できる一歩を踏み出してみてください。

応援しています。