将来のために資産運用を始めたいけれど、

「投資って難しそう」「お金が減ったら怖い」と感じていませんか?

そんな初心者にこそ知ってほしい制度が「NISA(ニーサ)」です。

NISAは、投資で得た利益にかかる税金がゼロになる、とてもお得な仕組み。

しかも、少額から無理なく始められるので、投資デビューにもぴったりです。

本記事では、数多くの資産形成相談を受けてきたファイナンシャルプランナー「わがままボーヤ」が、NISAの基礎知識から口座開設の方法、実際の運用のコツまで、ゼロからわかりやすく解説していきます!

- NISAの仕組みと、利用するメリットがわかる

└非課税の仕組みや、初心者に向いている理由を理解できる - NISA口座の開設方法と、始め方の流れがわかる

└ネット証券でのスムーズな口座開設手順を具体的にイメージできる - NISAを活用して資産形成を続けるためのコツがわかる

└積立・スポット購入の使い方や、長期運用時のチェックポイントを学べる

わがままボーヤ

マネー相談室長

本サイトを運営している現役FP

保険代理店で10年以上活動し2,000世帯以上とFP相談を行うも手数料ビジネスに嫌気がさし、FIREの実現を機に独立

商品を販売しない自由なFPとして、自分が本当に伝えたいことを「わがまま」に遠慮なく有益な情報をお届け!

NISAとは?【超初心者向けにわかりやすく解説】

将来に向けてお金を増やしたいと思ったとき、「投資に挑戦したいけれど、税金が心配…」と感じる方も多いのではないでしょうか?

そんな初心者にこそ知ってほしい制度が「NISA(ニーサ)」です。

ここでは、NISAの仕組みをできるだけわかりやすく、具体的な数字を交えながら解説していきます。

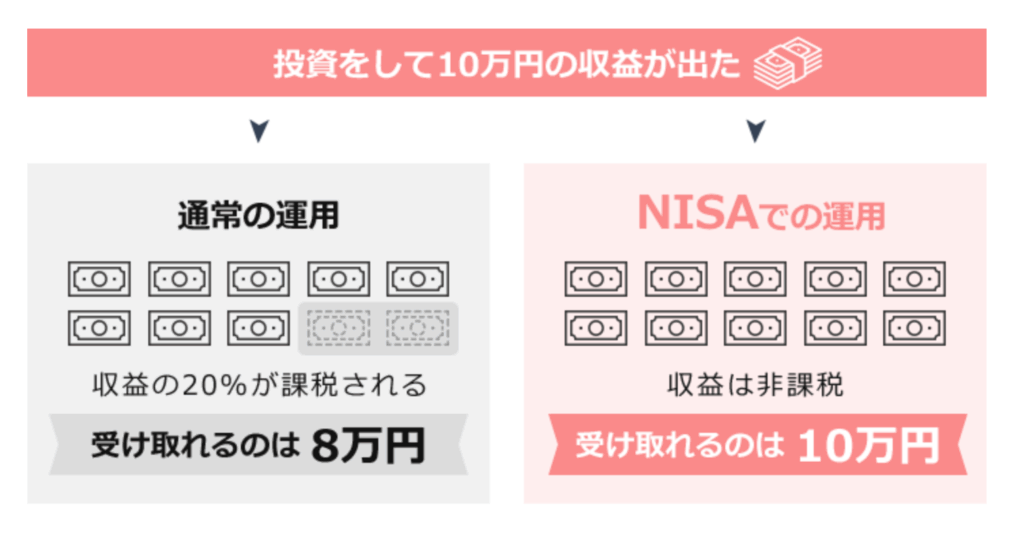

NISAとは、投資で得た利益が非課税になる制度

通常、株や投資信託で得た利益には、約20%(復興特別所得税考慮しない)の税金がかかります。

たとえば、運用益が10万円出た場合、税金として約2万円が差し引かれ、受け取れるのは8万円になります。

しかしNISAを使えば、この20%の税金が一切かからず、利益の10万円を丸ごと受け取れるのです。

これは、投資を続けるほどに非常に大きな差になります。

誰でも簡単に始められる

NISAは、日本に住んでいる18歳以上の方なら、誰でも利用できます。

専用のNISA口座を、銀行や証券会社などの金融機関で開設すればOKです。

しかも、2024年からは「生涯非課税枠」という仕組みも導入され、生涯で1,800万円まで(うち成長投資枠は最大1,200万円まで)非課税で運用できるようになりました。

たとえば、毎年60万円ずつ積立投資していけば、30年以内に非課税枠を使い切るイメージです。

長期でコツコツ積み立てる人にとって、非常に心強い制度設計になっています。

年間の利用上限額が決まっている

NISAには、1年間で投資できる上限額が設定されています。

- つみたて投資枠 年間120万円まで

- 成長投資枠 年間240万円まで

たとえば、毎月5万円ずつ積立すれば、1年で60万円、2年で120万円と、つみたて投資枠の半分を活用できるペースになります。

また、「つみたて枠」と「成長枠」は併用も可能なので、積立投資+スポット購入を組み合わせて柔軟に活用することもできます。

なぜNISAを使うべきなのか?【3つのメリット】

「投資には興味があるけれど、リスクが怖い…」「難しそうで自分には無理かも」と感じていませんか?

そんなあなたにこそ知ってほしいのが、NISAのメリットです。

投資初心者が資産運用を始める第一歩として、NISAは非常に優れた制度です。

ここでは、NISAを使うべき理由を3つに絞ってわかりやすく紹介します。

メリット① 投資で得た利益がすべて非課税

前半でも触れましたが、通常、株式や投資信託で利益が出ると、約20%(復興特別所得税考慮しない)の税金がかかります。

たとえば、運用で10万円の利益を得ても、通常なら約2万円が税金で引かれ、手元に残るのは約8万円だけです。

しかし、NISA口座で得た利益は一切非課税。

10万円の利益が出たら、そのまま10万円を丸ごと受け取ることができます。

この非課税メリットは、小さな金額ではピンと来ないかもしれませんが、長期間で見ると大きな差となって資産形成を後押ししてくれます。

(例)月3万円を年利回り6%で30年間運用した場合・・・

→元金1,080万円に対して、最終積立金額は約3,000万円(利益は+1,920万円)

通常の場合384万円の税金

NISAの場合税金は無し!

メリット② 少額から始められるのでハードルが低い

「投資」と聞くと、大きなお金が必要なイメージを持つ方も多いかもしれません。

しかし、NISAは少額からのスタートが可能です。

たとえば、

- つみたて投資枠なら、毎月1,000円程度から積立できる金融機関がある

- 成長投資枠でも、数万円単位から投資信託やETFを購入できる

などがあります。

この「小さな金額で始められる安心感」が、投資初心者にとって大きなメリットです。

最初は小さな積立でも、長期で続けることで大きな資産に育つ可能性があります。

室長

室長積み立てる金額が小さくてもなめてはいけません。月5,000円でも40年積み立て続ければ、1,000万円も現実的な金額です!

メリット③ 国が推進する制度だから安心して利用できる

NISAは、政府が国民の資産形成を支援するために作った制度です。

つまり、単なる民間の商品ではなく、国の後押しがある公式な制度という安心感があります。

実際、金融庁も「長期・積立・分散投資」を推進しており、つみたて投資枠で選べる投資信託は、金融庁の厳しい基準をクリアした銘柄のみ。

ぼったくり商品や極端にリスクの高い商品は排除されています。

さらに、2024年から制度が大幅に拡充され、

- 生涯で最大1,800万円まで非課税で投資できる

- 非課税期間の無期限化(従来は最大20年だった)

というように、より長期的な資産運用をサポートする仕組みも整備されています。

このような制度改正は、「国として本気でNISAを育てようとしている」証拠ともいえます。

つみたて投資枠と成長投資枠の違い

NISAを始めるにあたって、まず押さえておきたいのが「2つの投資枠」の違いです。

NISAには、【つみたて投資枠】と【成長投資枠】という2種類の枠があり、それぞれ特徴や使い方が異なります。

ここでは、初心者でもわかるように、両者の違いを丁寧に解説していきます。

つみたて投資枠とは?

つみたて投資枠は、少額からコツコツ積み立てることに特化したNISAの枠です。

- 年間上限

└120万円 - 購入できる商品

└金融庁が厳選した長期・積立・分散投資向けの投資信託やETF - 購入方法

└積立設定(自動買付)

この枠で選べる投資信託は、

- 手数料が安い

- 運用実績が安定している

- 長期投資に適した分散型の商品

といった基準を満たしたものだけなので、初心者でも安心して積み立てを始めることができます。

また、積立による「ドルコスト平均法」の効果によって、価格変動リスクを抑えながら運用できるのも大きなメリットです。

室長初心者の方は「つみたて投資枠」でコツコツ積み立てるのが定石です。

成長投資枠とは?

成長投資枠は、自由度の高いスポット投資をサポートするNISAの枠です。

- 年間上限

└240万円(最大1,200万円) - 購入できる商品

└上場株式・投資信託・ETF・REITなど幅広い - 購入方法

└スポット購入(単発購入)または積立設定も可能

たとえば、

「個別株を買ってみたい」

「タイミングを見てまとめて投資したい」

といったニーズに応える枠です。

つみたて投資枠よりも商品選択の自由度が高い分、リスクもリターンも大きくなりやすいため、ある程度リスクを取れる人や、マーケットを見ながら運用したい人に向いています。

室長「成長投資枠」は1,200万円の上限があるので、「つみたて投資枠」も使わないと非課税1,800万円の上限は埋まりませんのでご注意ください。

【比較表】つみたて投資枠と成長投資枠の違い

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 保有期間 | 無期限 | |

| 保有限度額 | 1,800万円(成長投資枠は1,200万円まで) | |

| 購入対象 | 長期投資向けの投資信託・ETF | 株式・ETF・投資信託・REITなど |

| 購入方法 | 積立のみ | スポット購入・積立どちらもOK |

| 向いている人 | 投資初心者、安定運用志向 | 中級者以上、積極運用志向 |

| 特徴 | 手数料・リスク管理が徹底された商品 | 自由度が高い分、リスクも高め |

NISA口座を開設する方法【ネット証券が便利!】

NISAのメリットを理解したら、次はいよいよ実践編です。

「でも、口座開設って難しそう…」と感じる方もいるかもしれませんが、実はとても簡単。

特にネット証券を使えば、スマホやパソコンから短時間で申し込みが完了します。

ここでは、NISA口座の開設手順を、わかりやすく解説していきます。

NISA口座を開設する流れ

NISA口座開設は、たった4ステップで完了します。

おすすめは、手数料が安く、取り扱い商品も豊富なネット証券です。

たとえば、

- SBI証券

- 楽天証券

- マネックス証券

などが、使いやすさ・商品ラインナップともに高評価です。

金融機関は一度選ぶと簡単には変更できないため、よく比較してから決めましょう。

金融機関の公式サイトから、口座開設の申し込みを行います。

このとき、次のような情報の入力が求められます。

氏名・住所・電話番号

マイナンバー(本人確認のため)

投資経験の有無

ネット証券の場合、申し込みは最短5分ほどで完了することがほとんどです。

申し込み後、本人確認書類(運転免許証やマイナンバーカードなど)の提出が必要です。

スマホで撮影してアップロードできるので、郵送の手間もかかりません。

本人確認が完了すると、金融機関から「口座開設完了のお知らせ」が届きます。

通常、申し込みから2週間前後でNISA口座が利用できるようになります。

(ただし、金融機関や時期によってはもう少し時間がかかる場合もあります)

口座が開設されたら、積立設定や商品購入をスタートしましょう!

【なぜネット証券が便利なのか?】

口座開設を「ネット証券」で行うメリットはたくさんあります。

- 手数料が安い(無料のところも多い)

- 取り扱い商品の選択肢が豊富

- スマホアプリで簡単に運用管理できる

- 積立設定や変更がネット上で完結する

特に積立NISAを使う場合、少しでも手数料を抑えることが将来の資産形成に直結します。

そのため、多くの資産運用の専門家もネット証券での口座開設を推奨しています。

NISAでの商品購入方法(積立・スポット)

NISA口座が開設できたら、いよいよ実際に投資商品を購入していきます。

しかし、「どのように買ったらいいの?」「積立とスポット購入の違いは?」と戸惑う方もいるかもしれません。

ここでは、NISAでの商品購入方法について、初心者向けにわかりやすく解説していきます。

積立購入とは?【コツコツ型の王道スタイル】

積立購入とは、一定額を定期的に自動で投資していく方法です。

- 毎月または毎週など、決まったサイクルで自動的に購入

- 価格が高いときは少なく、安いときは多く買う「ドルコスト平均法」が自然に働く

- 感情に左右されず、機械的に投資を続けられる

特につみたて投資枠を利用する場合は、積立購入が必須です。

長期的にコツコツ資産を育てたい人には、非常に向いています。

スポット購入とは?【タイミング重視の一括投資】

スポット購入とは、自分でタイミングを見計らって、その都度まとめて購入する方法です。

- 好きなタイミングで任意の金額分を一括購入

- 相場を見ながら買い時を狙える

- まとまった資金を一度に投資したいときに便利

たとえば、

「今、株価が下がっているからチャンスだ」と感じたときに、100万円分まとめて投資するといったイメージです。

スポット購入は成長投資枠を利用する場合に活躍します。

ただし、マーケットの上下に影響されやすいので、初心者のうちは焦らず慎重に活用しましょう。

【積立購入とスポット購入の違いまとめ】

| 項目 | 積立購入 | スポット購入 |

|---|---|---|

| タイミング | 自動(定期的に買う) | 自分で選ぶ |

| 購入額 | 毎月・毎週などの小額 | 任意の金額で一括購入 |

| 向いている人 | 初心者、長期運用志向 | 経験者、タイミング重視派 |

| メリット | 感情に左右されない、リスク分散 | 大きなリターンを狙いやすい |

【どちらを選ぶべき?】

初心者の方は、まず積立購入から始めるのが王道です。

積立なら、相場を読む必要がなく、自然にリスク分散しながら資産を増やすことができます。

一方、投資に少し慣れてきて、相場観やまとまった資金がある場合は、スポット購入も組み合わせることで、さらに効果的な運用が可能になります。

どちらか一方だけにこだわらず、

「基本は積立、チャンスがあればスポット購入」

と柔軟に使い分けるのもおすすめの戦略です!

長く活用するためのチェックポイントと見直し術

NISAは始めたら終わりではありません。

資産形成をしっかり成功させるためには、定期的に状況をチェックし、必要に応じて見直しを行うことが大切です。

ここでは、NISAを長く活用していくために押さえておきたいポイントと、見直しのコツを解説します。

チェックポイント① 積立設定の見直し

NISAを使って積立をしている場合、年に1回は積立内容を見直すのがおすすめです。

- 積立金額は無理のない範囲か?

- 購入している商品は今でも自分の投資方針に合っているか?

- 積立先に偏りがないか?

ライフスタイルの変化(結婚、出産、転職など)に応じて、積立額を増減したり、投資対象を調整することも検討しましょう。

チェックポイント② 運用成績を確認する

投資は長期目線が基本ですが、年に1回くらいは運用状況を確認しましょう。

- 運用資産がどのくらい増減しているか?

- 商品ごとのリターンに大きな偏りがないか?

- 余計なコスト(高い手数料など)がかかっていないか?

ただし、短期的な価格変動に一喜一憂する必要はありません。

長期で「おおむね順調ならOK」というスタンスで見守るのが賢い方法です。

チェックポイント③ 非課税枠の使い残しに注意

NISAには年間の投資上限額(つみたて投資枠120万円+成長投資枠240万円)があります。

枠はその年限り(1月1日~12月31日)で消滅するため、未使用分は翌年に繰り越せません。

- 年末が近づいたら、枠を使い切れているか確認する

- 余裕があれば、年末に追加投資(スポット購入)を検討する

とくに成長投資枠は自由度が高いため、うまく使い切ることで非課税メリットを最大限に生かすことができます。

チェックポイント④ 制度変更に注意する

NISA制度は、今後も改正される可能性があります。

たとえば、過去には非課税期間の延長や枠の拡大など、大きな制度変更が行われました。

- 金融庁や金融機関からのお知らせを定期的にチェック

- 制度変更に応じて運用方針を柔軟に調整する

制度が有利に変わったときには、積極的に活用していきましょう。

NISAを活用して、未来に備えよう

ここまで、NISAの基本から口座開設方法、商品購入のコツ、長期活用のポイントまでを順番に解説してきました。

最初は「難しそう」と感じるかもしれませんが、一歩一歩理解を深めていけば、NISAは非常にシンプルで心強い資産形成ツールだと実感できるはずです。

NISAを上手に活用することで、

- 税金の負担を軽くしながら

- 少額からコツコツ資産を増やし

- 将来の安心につなげる

ことができます。

大切なのは、「完璧を目指すこと」ではなく、「まず始めて、続けること」です。

小さな一歩でも、積み重ねれば大きな成果に育ちます。

ぜひこの記事を参考に、あなたも今日からNISAを始めてみませんか?

未来の自分のために、今できる最高の準備を、一緒にスタートしていきましょう!