こんなお悩みありませんか?

- 国の年金だけで老後を乗り切れるのか不安だな…

- 自営業だから年金額が少ないって本当なの?

- 年金制度って複雑で、正直よく分からない…

老後の生活を考えたとき、多くの人が気になるのは「将来の年金額はいくらになるのか?」ということですよね。

そして「年金だけで生活できるのか?」と不安に感じる方も多いはずです。

私って年金いくらもらえるのかしら・・・

今から何かやっておくべきなんでしょうか。

将来の資産形成は早めに考えておくに越したことはありません!

しっかり向き合いましょう!

本記事では、数多くのマネー相談を受けてきた信頼できるFP・わがままボーヤが「年金の受給額や生活費とのバランス」について分かりやすく解説していきます!

難しい話も「わがままに」理解できるように、シンプルに噛み砕いてお届けしますので、ぜひ最後まで読んでいってくださいね!

- 年金だけで老後を賄うのは非常に難しい!特に国民年金のみの場合は生活費を大きく下回る。

- 厚生年金でも最低限の生活費を賄うのがやっと。ゆとりある生活を目指すなら追加対策が必要。

- 老後の生活資金を確保するためには、資産運用やiDeCoなどの上乗せ制度を活用することが重要。

- 自分に合った対策を見つけるために、信頼できるFPに相談するのがおすすめ!

わがままボーヤ

マネー相談室長

本サイトを運営している現役FP

保険代理店で10年以上活動し2,000世帯以上とFP相談を行うも手数料ビジネスに嫌気がさし、FIREの実現を機に独立

商品を販売しない自由なFPとして、自分が本当に伝えたいことを「わがまま」に遠慮なく有益な情報をお届け!

年金ってどれぐらい貰えるの?

そもそも年金って、実際にどれくらい貰えるのでしょうか?将来の生活費を考える上で、受け取れる年金額を把握することはとても重要です。

日本の年金制度というのは、大きく分けて 「国民年金」 と 「厚生年金」 の2つに分かれています。

あなたがどちらに加入しているかによって、受給額は大きく異なります。

国民年金(自営業・フリーランス・無職)

国民年金は主に自営業者やフリーランス、無職の方が加入する制度です。

満額受給するためには、一定の条件を満たす必要があります。

| 対象者 | 自営業者、フリーランス、無職の方など |

|---|---|

| 受給額 | 年間:約83.1万円(月額:約6.9万円) (※20歳から60歳までの40年間保険料を納めた場合の満額) |

| ポイント | 納付期間が短いと受給額は減少します (※自営業の方は特に注意が必要!) |

厚生年金(会社員・公務員)

厚生年金は、会社員や公務員が主に加入する制度で、給与額によって年金額が変動する点が特徴です。

| 対象者 | 会社員、公務員(正社員・契約社員・パートなど給与を受け取る人) |

|---|---|

| 受給額 | 年間:約180〜200万円(月額:約15〜17万円) (※平均的な給与で40年間勤めた場合の目安) |

| ポイント | 現役期間中の給与額に応じて年金額が変動します (※高収入の人ほど年金額も多くなります) |

いまいちピンとこないです・・・

私は会社勤めなのですが、どれぐらいもらえるのかしら。。。

自分で年金額を計算することもできなくはないですが、一苦労ですよね。そこで、年金早見表を使って年金額をざっくり把握しましょう。

| 厚生年金 加入期間 | 5年 | 10年 | 15年 | 20年 | 25年 | 30年 | 35年 | 40年 | |

|---|---|---|---|---|---|---|---|---|---|

| 生涯の 平均年収 | 200万円 | 89万円 | 94万円 | 100万円 | 106万円 | 111万円 | 117万円 | 122万円 | 131万円 |

| 300万円 | 92万円 | 100万円 | 109万円 | 117万円 | 126万円 | 134万円 | 143万円 | 152万円 | |

| 400万円 | 94万円 | 106万円 | 117万円 | 128万円 | 139万円 | 150万円 | 161万円 | 173万円 | |

| 500万円 | 97万円 | 110万円 | 124万円 | 137万円 | 151万円 | 164万円 | 178万円 | 191万円 | |

| 600万円 | 100万円 | 116万円 | 132万円 | 149万円 | 165万円 | 182万円 | 198万円 | 215万円 | |

| 700万円 | 103万円 | 122万円 | 141万円 | 161万円 | 180万円 | 200万円 | 219万円 | 238万円 | |

年金だけで生活するのは難しい?

年金の受給額を見ただけではピンとこないかもしれません。

ここでは、実際に老後生活費としてどれぐらい収入があり、何にいくらかかっているのか確認していきましょう。

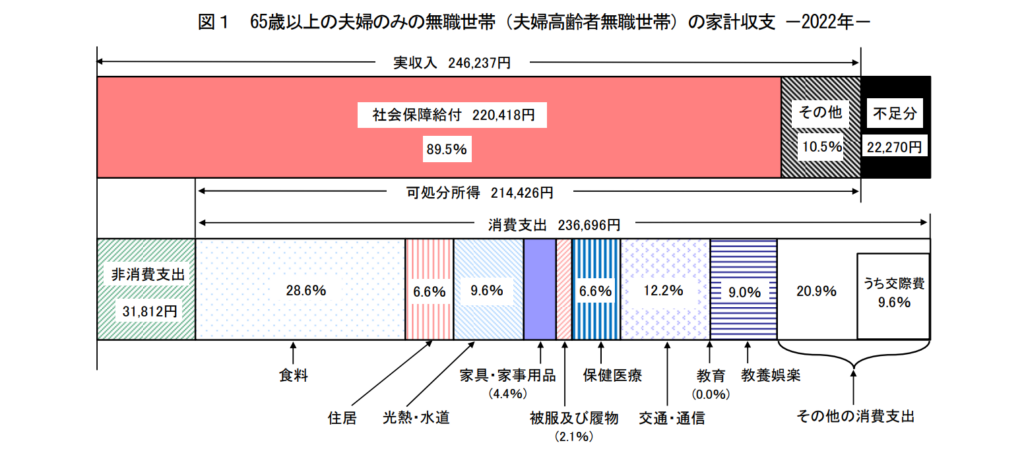

下記の図は、65歳以上の夫婦のみの無職世帯家計収支の状況です。

非消費支出を除いた支出は約23.6万円に対して、収入は21.4万円となっており、毎月2.2万円の不足分が生じていることが分かります。

支出の具体的な詳細金額はこちら

| 食費 | 67,776円 |

|---|---|

| 住居費 | 15,578円 |

| 光熱・水道代 | 22,611円 |

| 家具・家事用品 | 10,371円 |

| 被服および履物 | 5,003円 |

| 保険医療 | 15,681円 |

| 交通・通信 | 28,878円 |

| 教育 | 3円 |

| 教養娯楽 | 21,365円 |

| その他の消費支出 | 49,430円 |

| 合計 | 236,696円 |

ただし、その金額はあくまで基本的な生活における金額です。

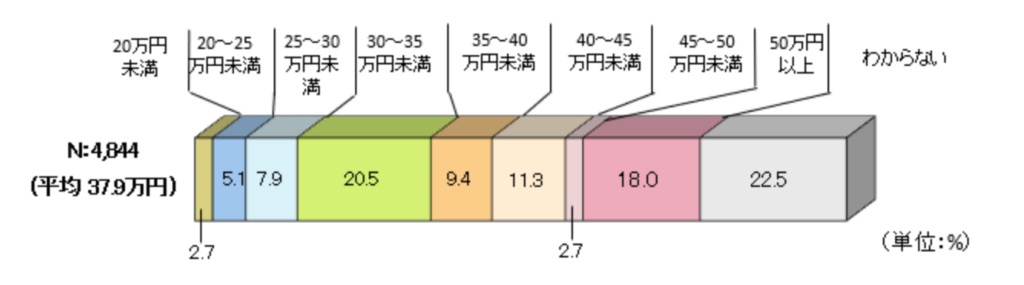

生命保険文化センターが行った2022(令和4)年度の「生活保障に関する調査」によると、夫婦2人で老後生活を送る上でゆとりある老後の生活費は平均で月37.9万円です。

最低限の生活は維持できるかもしれませんが、趣味や旅行などを楽しむ「ゆとりある生活」をするには、毎月16.5万円が不足するということになります。

働いていた時よりも時間が有り余るため、できる限り余暇に使うお金は蓄えておきたいものですね。

なぜ年金だけでは生活が難しいのか?

年金だけで生活するのが難しい理由は何でしょうか?

その背景には、さまざまな要因が関係しています。以下で主なポイントを見ていきましょう。

- 年金額は現役時代の収入の50%が基本

- 物価上昇(インフレ)の影響で、年金額の価値が目減りする可能性がある

- 医療費や介護費用の増加を見込む必要がある

1. 年金額は現役時代の収入の50%が基本

日本の年金制度では、年金がどれくらいの生活費をカバーできるかを示す指標として「所得代替率」という考え方が使われています。

これは、年金をもらい始める時点での年金額が、現役時代の手取り収入の何%にあたるかを示すものです。

具体的には、年金額が現役世代の手取り収入の50%以上になるようにすることを目標にしています。

ただし、この基準はあくまで「標準的なモデルケース」に基づいて設定されています。

実際には、自営業者や短期間しか厚生年金に加入していない人の場合は、50%を大きく下回ることもあります。

また、日本の年金制度は経済状況や人口の変化によって影響を受けるため、将来的に所得代替率が低下する可能性も指摘されています。

2. 物価上昇(インフレ)の影響で、年金額の価値が目減りする可能性がある

年金額の価値が目減りする原因として、物価上昇(インフレ) の影響が大きいです。

例えば、食品や日用品、光熱費などの価格が上がることで、同じ金額でも買えるものが少なくなる状態を指します。

(例)月15万円の年金を受け取っている場合

物価上昇率が毎年2%続くと、以下のような影響が出ます。

- 1年後・・・物価が2%上昇

→ 年金価値は 約14万7,000円 に低下 - 5年後・・・物価が累計で約10.4%上昇

→ 年金価値は 約13万4,000円 に低下 - 10年後・・・物価が累計で約21.9%上昇

→ 年金価値は 約12万3,000円 に低下

また、年金制度には「物価スライド制」という仕組みが取り入れられています。

この制度により物価の上昇に応じて年金額も上がるというわけですが、インフレ3%だから年金も3%増えるという単純なものではなく、必ずしもインフレに完全対応できるわけではないです。

このように、物価が上がっても年金額が増えない、または増えても追いつかない場合、年金の「実質的な価値」が減少してしまうのです。

3. 医療費や介護費用の増加を見込む必要がある

高齢になるほど医療費や介護費用が増えることは避けられません。

年齢を重ねるごとに病気や体調不良のリスクは高まり、通院や薬代といった医療費がかさむのは当然のことです。

高血圧や糖尿病などの慢性疾患を抱える人は、通院費や薬代が月1〜2万円に上ることも珍しくありません。

さらに要介護状態になると、自宅での介護サービスや施設入所が必要になる可能性もあり、月数万円から十数万円の支出があっという間に発生します。

もしも認知症や寝たきりといった長期的な介護が必要になれば、その負担はさらに膨らみ、年金だけでは到底賄いきれないでしょう。

病気や介護の問題は誰にでも訪れる現実であり、備えを怠れば取り返しのつかない状況に陥ってしまいます。

年金以外に必要な対策は?

年金だけでは老後の生活費を十分にカバーできない可能性が高い以上、他の方法で不足を補う必要があります。

ここでは具体的な対策を紹介します。

資産運用で年金以外の収入源を確保する

老後の資金を確保するためには、年金だけでなく資産運用を活用することが有効です。

例えば、以下のような方法があります。

- 株式や投資信託の購入(NISA口座)

- 国債や社債等の購入による定期金受取

- 不動産投資※物件選びが重要

特に長期的な資産運用は、年金だけに頼らない生活を実現するために効果的です。

ただし、運用のリスクを理解したうえで、自分に合った投資方法を選ぶことが重要です。

特にNISA口座を活用した積立投資信託は初心者には向いているのでオススメです!

年金の上乗せ制度を利用する

年金制度には、追加で年金を増やすための仕組みも用意されています。以下の制度を活用することで、老後の安心を確保することができます。

● 付加年金(国民年金の上乗せ制度)

→ 月額400円の追加負担で、将来の年金額を増やせる

● iDeCo(個人型確定拠出年金)

→ 節税効果もある自分で積み立てる年金制度

● 企業型DC(企業型確定拠出年金)

→ 勤務先で提供される制度を最大限に活用しましょう

これらの制度をうまく活用することで、年金だけでは足りない分を補うことができます。

確定拠出年金は積み立てられる金額も年々増えており、国も推奨傾向なようです。

専門家であるFPに相談するのがおすすめ

ここまで読んで、「自分の場合はどうしたらいいんだろう?」と疑問に感じた方もいるかもしれません。

そんなときは、信頼できるファイナンシャルプランナー(FP)に相談することをおすすめします。

FPに相談することで、以下のようなメリットが得られます。

- 自分のライフプランに合った資産運用方法を提案してもらえる。

- 年金の受給見込み額を確認し、不足分を補うための具体的な対策を教えてもらえる。

- 税制優遇を最大限に活かした運用方法をアドバイスしてもらえる。

老後の資金計画は、早めに対策を考えることが重要です。

自分に合った方法を見つけるためにも、まずはFPに相談することを検討してみましょう。

まとめ

将来の年金額を確認し、不足する部分をどう補うかを考えることが重要です。

年金だけで生活するのは厳しい現実があるため、資産運用や上乗せ制度を上手に活用することが鍵になります。

また、早期に準備を始めることで、将来の不安を軽減することができます。

信頼できるFPに相談しながら、自分に合った方法を見つけ、安心できる老後を目指しましょう!